La teoría del cargo sirve para explicar el funcionamiento y mecanismo de las cuentas.

Teoría del cargo y del abono

Esta teoría nos indica precisamente cuando hacer una anotación en el debe y cuando hacerla en el Haber.

Primero, hay que tener muy claro que cuentas pertenecen al Activo y cuales al Pasivo.

La teoría de cargo y abono dice que:

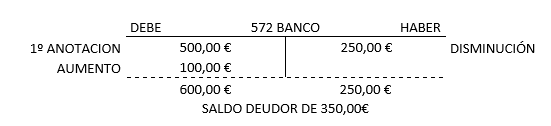

- Para las cuentas de Activo: la anotación inicial y el aumento de las cuentas se realizará por el Debe, mientras que la disminución se realizará por el Haber. Por ejemplo: si abro una cuenta bancaria en la que ingreso 500€, una semana después retiro 250€ de mi cuenta y dos semanas más tarde ingreso otros 100€, la cuenta quedaría de esta forma:

- Para las cuentas de Pasivo y Patrimonio Neto: es lo opuesto al activo. La anotación inicial y el aumento se apuntan en el Haber y la disminución en el Debe. Por ejemplo: realizo una compra de 1.000€ a un proveedor y le pago solo la mitad. Un mes más tarde vuelvo a hacer la misma operación.

Sistema de doble partida

Toda anotación contable debe realizar de forma siempre que se exprese una igualdad en el patrimonio de la empresa. Esto quiere decir que:

- No hay deudor sin su acreedor y viceversa. Es decir, que en toda anotación contable tiene que haber un deudor y un acreedor.

- Todo cargo en una o varias cuentas implica un abono en otras u otras cuentas.

- La suma de la anotación en el Debe tiene que ser igual a la sumad e la anotación en el Haber.

Por ejemplo: si retiro 100€ del banco para pagar a un proveedor. Como se puede ver en el ejemplo, hay tanto un Debe como un Haber, el Cargo ha supuesto un abono en otra cuenta y al final la suma es la misma en el Debe como en el Haber.