La cuenta es el instrumento utilizado por la contabilidad para medir y representar la evolución y la situación de un elemento patrimonial.

En definitiva, reflejan la situación inicial, las variantes y el valor final del patrimonio al terminar el ejercicio.

FORMATO DE CUENTAS

Las cuentas se representan en forma de “T”. En la parte izquierda se encuentra el “Debe” y en la parte derecha el “Haber”.

Cada cuenta lleva asociado un código de tres o cuatro dígitos que las identifica. Dicho código está establecido en el Plan General de Contabilidad.

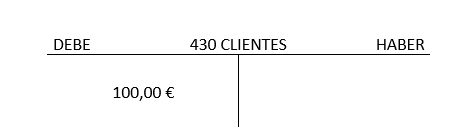

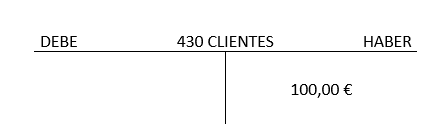

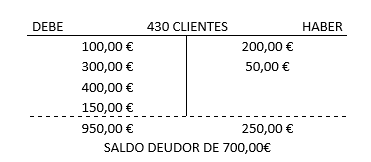

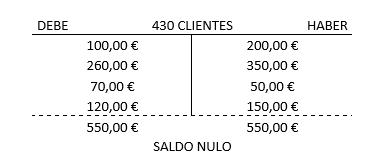

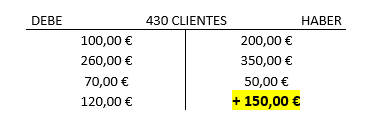

Un ejemplo de cuenta sería el siguiente:

TERMINOLOGÍA OPERATIVA DE LAS CUENTAS

La contabilidad tiene su propio vocabulario a la hora de realizar ciertas operaciones. A continuación hablamos y ponemos ejemplo a la terminología utilizada.

- Abrir una cuenta: Anotar la primera anotación en una cuenta.

- Cargar una cuenta: Realizar un apunte en el Debe.

- Abonar una cuenta: Anotación en el haber.

- Saldo de una cuenta: Es la diferencia entre la suma de las cantidades del Debe, menos la suma de las cantidades en el Haber. Dependiendo de dónde este la diferencia se dice:

- El Saldo deudor: El debe es mayor que el haber

-

- El Saldo acreedor: El Haber es mayor que el Debe

-

- Saldo cero o nulo: El Debe y el Haber son iguales

-

- Saldar una cuenta: Colocar el saldo en el lado de la cuenta que sume menos para igualarla y dejar el saldo a cero o nulo.

-

- Cerrar la cuenta: Sumar los dos lados después de saldar las deudas.

Si deseas conocer más sobre contabilidad, visita nuestro blog y encontraras más información.